민사 전문 변호사 선임 및 소송 대응 가이드

대여금, 손해배상, 부당이득 반환 등 재산권 분쟁 승소 전략

1. 주요 민사 분쟁 유형 및 핵심 법리

민사 소송은 '입증 책임'의 싸움입니다. 주장을 뒷받침할 증거가 판결의 향방을 결정합니다.

| 소송 유형 | 주요 쟁점 | 핵심 증거 |

|---|---|---|

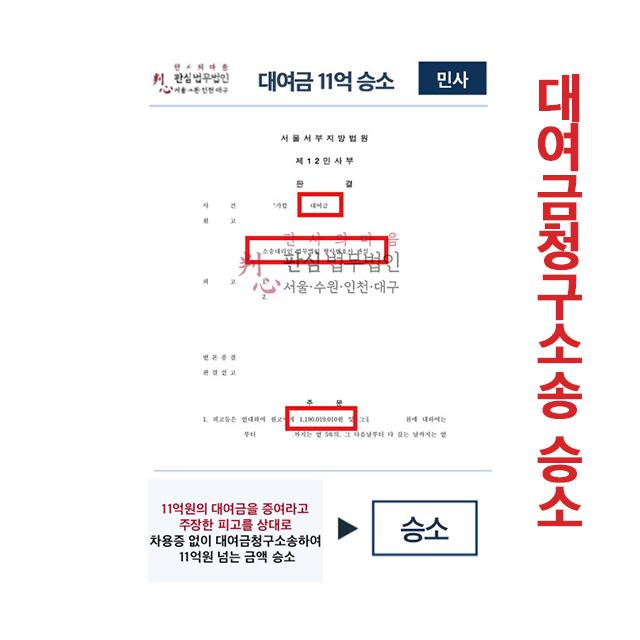

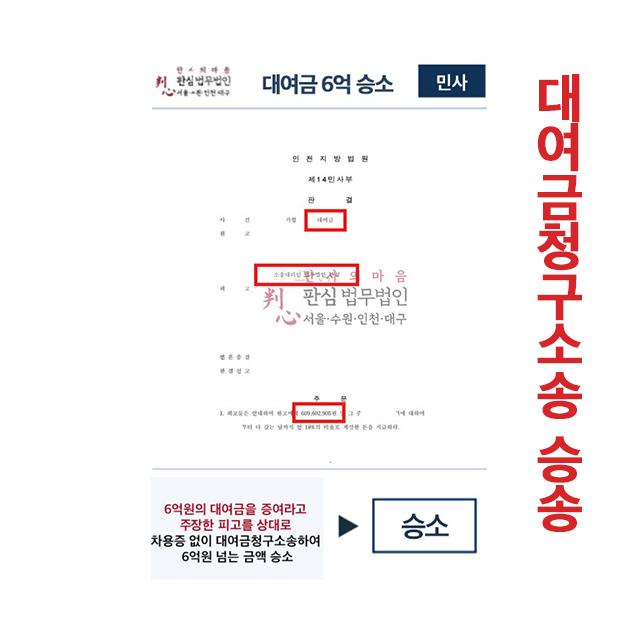

| 대여금 반환 | 돈을 빌려준 사실(소비대차) 및 변제기 도래 | 차용증, 이체 내역, 독촉 문자/카톡 |

| 손해배상 (불법행위) | 상대방의 과실 및 손해 발생의 인과관계 | 진단서, 견적서, 사고 입증 자료 |

| 부당이득 반환 | 법적 원인 없는 타인의 재산상 이득 | 잘못 송금된 내역, 계약 무효 증빙 |

| 계약 위반 (채무불이행) | 계약 내용 미이행 및 해제 사유 발생 | 계약서, 공문, 이행 최고장 |

2. 민사 변호사의 역할: 단순 조력을 넘어선 전략가

"판결문 한 장보다 중요한 것은 '실질적인 채권 회수'입니다"

1. 가압류 및 가처분: 승소 후 상대방이 재산을 빼돌리지 못하도록 부동산, 통장 등을 묶어두는 사전 조치를 즉각 시행합니다.

2. 정밀한 서면 작성: 법관을 설득할 수 있는 논리적인 소장과 준비서면을 통해 사건의 본질을 명확히 전달합니다.

3. 조정 및 합의 도출: 판결까지 가는 긴 시간을 단축하고, 양측이 수긍할 수 있는 합리적인 조정안을 끌어내어 조기 종결을 도모합니다.

3. 민사 소송 진행 단계 및 주의사항

-

Step 01 내용증명 발송 및 소장 접수

소송 전 마지막 경고이자 증거 확보 수단인 내용증명을 활용하십시오. 이후 관할 법원에 청구 취지를 명확히 기재한 소장을 접수합니다.

-

Step 02 입증 방법의 확보 (사실조회)

본인이 가진 자료만으로 부족할 때, 법원을 통해 금융거래 정보, 통신사 가입 정보 등을 합법적으로 조회하여 물증을 보강합니다.

-

Step 03 소송비용 확정신청

승소 후에는 지출한 변호사 보수 및 법원 인지대/송달료를 상대방에게 청구하여 경제적 손실을 회전시켜야 합니다.

4. 맺음말

민사 소송은 법적 논리만큼이나 현실적인 이익을 따지는 것이 중요합니다. 소송 비용과 소요 기간 대비 얻을 수 있는 기대 수익을 냉정하게 분석해 줄 파트너가 필요합니다.

권리 위에 잠자는 자는 보호받지 못합니다. 정당한 권리를 침해당했다면, 민사 전문 변호사와 상담하여 소멸시효를 확인하고 법적 보호를 받기 위한 최적의 로드맵을 구축하시길 바랍니다.